- není jasné, kdo schválil výdaj

- dokumenty existují, ale nejdou dohledat

- procesy fungují pokaždé jinak

A digitální audit je přesně to, co odhalí, **kde vaše digitalizace procesně zaostává** a kde není napojena na jednotné workflow.

Co znamená digitální audit

Digitální audit je kontrola, zda jsou finanční procesy:

- dohledatelné (traceability)

- prokazatelné (auditability)

- řízené (controlled)

Nejde o kontrolu jednotlivých dokumentů, ale o schopnost prokázat celý průběh operace od vzniku výdaje až po jeho zaúčtování.

Tento přístup vychází z požadavků Zákona o účetnictví (563/1991 Sb.), který ukládá zajistit:

- věrohodnost původu (authenticity)

- neporušenost obsahu (integrity)

- čitelnost (readability)

Digitální audit tedy neřeší „jestli máte doklad“, ale jestli mu lze věřit.

Co auditoři skutečně potřebují

Podle Finanční správy České republiky a metodik PwC a KPMG auditor hodnotí systém, ne jednotlivé chyby.

Zajímá ho:

- Evidence → doklad existuje a je dohledatelný

- Dohledatelnost → lze rekonstruovat celý životní proces dokumentu

- Přístup → kdo měl / má oprávnění ke změnám a nahlížení

Pokud jeden z těchto pilířů chybí, audit se rozpadá.

Základ auditní připravenosti: dokumenty, data a kontrola

Centralizovaný archiv a jednotná identita dokumentů

Aby bylo možné finanční procesy skutečně auditovat, nestačí mít dokumenty „někde uložené“. Každý dokument musí být jednoznačně identifikovatelný, dohledatelný a propojený s kontextem, ve kterém vznikl. To znamená, že k faktuře musí existovat jasná vazba na schválení, objednávku nebo projekt, ke kterému se vztahuje.

Podle Deloitte patří fragmentace dokumentů mezi nejčastější příčiny auditních problémů. V praxi totiž firmy často fungují tak, že samotná faktura je uložená v ERP systému, schválení proběhne v e-mailu a příloha je uložená na sdíleném disku.

Výsledkem je, že sice existují všechna potřebná data, ale neexistuje jeden zdroj pravdy, ze kterého by bylo možné proces jednoduše rekonstruovat.

Přístupová práva a oddělení rolí

Audit ale neřeší jen samotná data. Stejně důležité je, kdo s nimi pracuje a jaká má oprávnění. Z tohoto důvodu vycházejí auditorské požadavky z rámců jako GDPR (Obecné nařízení o ochraně osobních údajů) ****a COSO (Committee of Sponsoring Organizations of the Treadway Commission), které definují základní principy řízení přístupů.

Na začátku je potřeba si ujasnit tři klíčové otázky: kdo může data vidět, kdo je může upravovat a kdo je oprávněn je schvalovat. Na těchto principech pak stojí oddělení rolí (segregation of duties), řízená oprávnění (permissions) a také read-only přístup pro auditora, který musí mít možnost data kontrolovat, ale nikoli měnit.

Pokud tyto principy nejsou jasně nastavené a zavedené v systému, vzniká prostředí, kde „všichni mohou všechno“. A v takovém prostředí není možné mluvit o kontrole.

Auditní stopa: základ, bez kterého audit neexistuje

V kontextu auditní připravenosti ale platí jednoduché pravidlo: pokud nedokážete doložit, kdo provedl konkrétní rozhodnutí, kdy k němu došlo a jaké změny v procesu proběhly, nelze finanční operaci považovat za prokazatelnou.

Jinými slovy, bez auditní stopy není možné zpětně rekonstruovat průběh operace a bez této schopnosti audit nemůže dopadnout dobře.

Jak wflow připravuje firmy na audit

Firmy se na audit většinou nepřipravují špatně. Připravují se na špatný problém.

Audit neřeší jen to, jestli máte dokumenty uložené. Řeší, jestli dokážete prokázat, jak finanční proces skutečně proběhl: kdo rozhodl, kdy rozhodl, na základě čeho a co se po cestě změnilo.

A právě v těchto 4 bodech většina firem narazí.

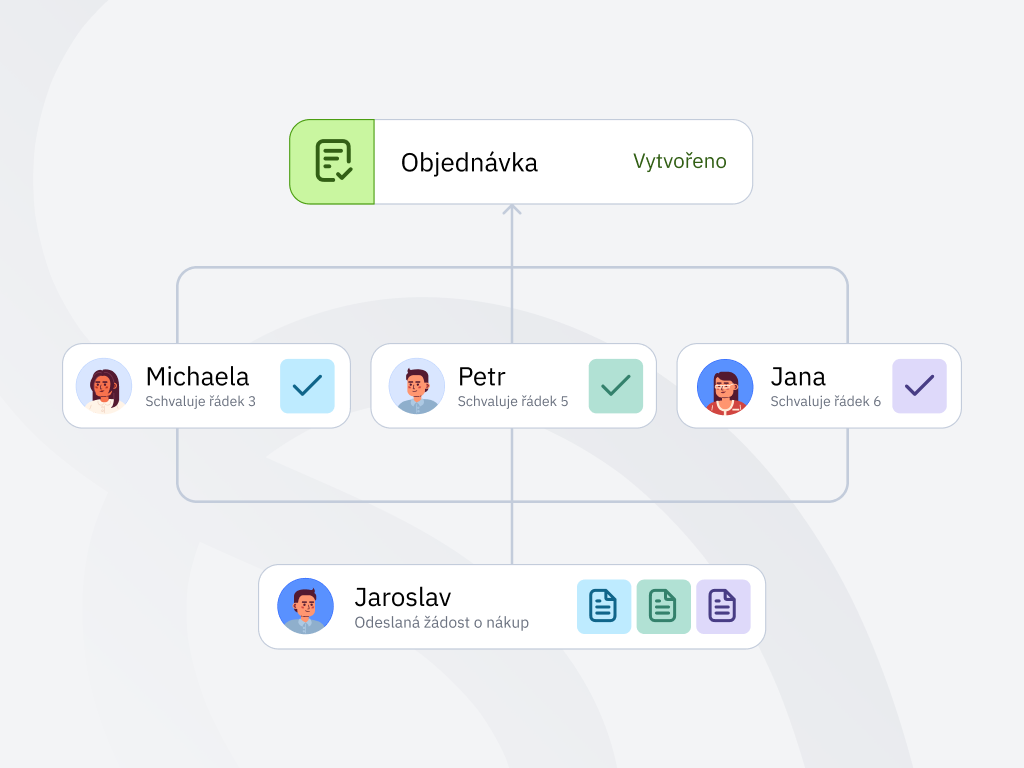

1. Dokumenty existují. Odpovědnost ne.

Faktura je v ERP. Schválení je někde v e-mailu. Kontext zná člověk, který zrovna není k dispozici.

Výsledek: dokument existuje, ale proces není prokazatelný.

2. Procesy existují. Konzistence ne.

Jeden tým schvaluje v systému, druhý e-mailem, třetí si výjimky řeší bokem.

Výsledek: proces formálně existuje, ale v praxi se nedá spolehlivě auditovat.

3. Data existují. Důkaz ne.

Čísla jsou v účetnictví, dokumenty jsou uložené, ale není jasné, jak se z jednoho stalo druhé.

Výsledek: firma má data, ale nemá důvěryhodný příběh transakce.

.webp)

4. Přístup existuje. Kontrola ne.

K dokumentům se dostane příliš mnoho lidí. Nebo naopak nikdo neví, kdo má k čemu oprávnění.

Výsledek: firma nemá pod kontrolou, kdo s daty pracuje.

Co to znamená v praxi

Bez wflow audit často znamená dohledávání, vysvětlování a ruční skládání důkazů.

S wflow firma místo toho ukazuje proces.

Ukazuje, kde dokument vznikl, kdo ho schválil, jaké změny proběhly, kde je jeho účetní vazba a kdo měl k datům přístup. Ne zpětně. Ne ručně. Ne podle paměti.

Příprava na audit pak není hektická akce před termínem. Je to přirozený výsledek toho, že finance běží v řízeném workflow.

Zdroje:

- Zákon č. 563/1991 Sb. o účetnictví v aktuálním znění - https://www.zakonyprolidi.cz/cs/1991-563

- https://ieuro.cz/audity-se-rozsiruji-a-automatizuji-zdaleka-nejsou-jen-cifrspionstvim/

- pwc - https://www.pwc.com/gx/en/services/audit-assurance.html

- https://www.deloitte.com/us/en/services/audit-assurance/articles/effective-internal-controls-guide.html

FAQs

Jak poznám, že firma není připravena na digitální audit (digital audit)?

Typickým signálem je, že při kontrole nedokážete rychle odpovědět na základní otázky: kdo schválil výdaj, kdy k tomu došlo a na základě jakých informací. Pokud musíte dohledávat data v e-mailech, tabulkách nebo mezi lidmi, proces není auditovatelný.

Co přesně kontroluje audit u digitálního účetnictví?

Audit se nezaměřuje jen na dokumenty, ale na celý proces. Sleduje dohledatelnost (traceability), přístupová práva (access control) a auditní stopu (audit trail). Cílem je ověřit, že každou finanční operaci lze zpětně rekonstruovat.

Co je auditní stopa (audit trail) a proč je klíčová?

Auditní stopa je záznam všech kroků, které se s dokumentem staly: kdo ho vytvořil, kdo ho schválil, kdy došlo ke změnám a jaké byly. Bez auditní stopy nelze prokázat průběh procesu, a tím pádem ani projít auditem.

Jak wflow pomáhá s auditní připraveností (audit readiness)?

wflow propojuje dokumenty, schvalování a účetnictví do jednoho řízeného workflow. Každý krok má svého vlastníka, časový záznam a kontext. Auditní stopa tak vzniká automaticky během běžné práce, bez nutnosti zpětného dohledávání.

Je nutné kvůli auditu měnit ERP systém?

Ne. Řešení jako wflow fungují jako procesní vrstva nad stávajícím ERP. To znamená, že ERP zůstává zdrojem účetních dat, ale řízení procesu (schvalování, dokumenty, auditní stopa) probíhá mimo něj - strukturovaně a dohledatelně.

Jak dlouho trvá připravit firmu na digitální audit?

Nejde o jednorázovou přípravu, ale o nastavení procesů. Pokud jsou procesy řízené systémem, firma je audit-ready průběžně. Pokud ne, příprava se vždy odehrává pod tlakem a znamená manuální dohledávání a opravy.

Jak se připravit na digitální audit

%20(1).webp)

Audit neřeší, jestli máte dokumenty, ale zda dokážete prokázat celý jejich životní proces. Pokud dnes dohledáváte schválení v e-mailech a skládáte příběh transakcí zpětně, nejde o výjimku, ale o systémový problém. Podívejte se, jak spolehlivý nástroj pro digitalizaci účetnictví mění audit z krizové situace na přirozený výstup procesu.

- není jasné, kdo schválil výdaj

- dokumenty existují, ale nejdou dohledat

- procesy fungují pokaždé jinak

A digitální audit je přesně to, co odhalí, **kde vaše digitalizace procesně zaostává** a kde není napojena na jednotné workflow.

Co znamená digitální audit

Digitální audit je kontrola, zda jsou finanční procesy:

- dohledatelné (traceability)

- prokazatelné (auditability)

- řízené (controlled)

Nejde o kontrolu jednotlivých dokumentů, ale o schopnost prokázat celý průběh operace od vzniku výdaje až po jeho zaúčtování.

Tento přístup vychází z požadavků Zákona o účetnictví (563/1991 Sb.), který ukládá zajistit:

- věrohodnost původu (authenticity)

- neporušenost obsahu (integrity)

- čitelnost (readability)

Digitální audit tedy neřeší „jestli máte doklad“, ale jestli mu lze věřit.

Co auditoři skutečně potřebují

Podle Finanční správy České republiky a metodik PwC a KPMG auditor hodnotí systém, ne jednotlivé chyby.

Zajímá ho:

- Evidence → doklad existuje a je dohledatelný

- Dohledatelnost → lze rekonstruovat celý životní proces dokumentu

- Přístup → kdo měl / má oprávnění ke změnám a nahlížení

Pokud jeden z těchto pilířů chybí, audit se rozpadá.

Základ auditní připravenosti: dokumenty, data a kontrola

Centralizovaný archiv a jednotná identita dokumentů

Aby bylo možné finanční procesy skutečně auditovat, nestačí mít dokumenty „někde uložené“. Každý dokument musí být jednoznačně identifikovatelný, dohledatelný a propojený s kontextem, ve kterém vznikl. To znamená, že k faktuře musí existovat jasná vazba na schválení, objednávku nebo projekt, ke kterému se vztahuje.

Podle Deloitte patří fragmentace dokumentů mezi nejčastější příčiny auditních problémů. V praxi totiž firmy často fungují tak, že samotná faktura je uložená v ERP systému, schválení proběhne v e-mailu a příloha je uložená na sdíleném disku.

Výsledkem je, že sice existují všechna potřebná data, ale neexistuje jeden zdroj pravdy, ze kterého by bylo možné proces jednoduše rekonstruovat.

Přístupová práva a oddělení rolí

Audit ale neřeší jen samotná data. Stejně důležité je, kdo s nimi pracuje a jaká má oprávnění. Z tohoto důvodu vycházejí auditorské požadavky z rámců jako GDPR (Obecné nařízení o ochraně osobních údajů) ****a COSO (Committee of Sponsoring Organizations of the Treadway Commission), které definují základní principy řízení přístupů.

Na začátku je potřeba si ujasnit tři klíčové otázky: kdo může data vidět, kdo je může upravovat a kdo je oprávněn je schvalovat. Na těchto principech pak stojí oddělení rolí (segregation of duties), řízená oprávnění (permissions) a také read-only přístup pro auditora, který musí mít možnost data kontrolovat, ale nikoli měnit.

Pokud tyto principy nejsou jasně nastavené a zavedené v systému, vzniká prostředí, kde „všichni mohou všechno“. A v takovém prostředí není možné mluvit o kontrole.

Auditní stopa: základ, bez kterého audit neexistuje

V kontextu auditní připravenosti ale platí jednoduché pravidlo: pokud nedokážete doložit, kdo provedl konkrétní rozhodnutí, kdy k němu došlo a jaké změny v procesu proběhly, nelze finanční operaci považovat za prokazatelnou.

Jinými slovy, bez auditní stopy není možné zpětně rekonstruovat průběh operace a bez této schopnosti audit nemůže dopadnout dobře.

Jak wflow připravuje firmy na audit

Firmy se na audit většinou nepřipravují špatně. Připravují se na špatný problém.

Audit neřeší jen to, jestli máte dokumenty uložené. Řeší, jestli dokážete prokázat, jak finanční proces skutečně proběhl: kdo rozhodl, kdy rozhodl, na základě čeho a co se po cestě změnilo.

A právě v těchto 4 bodech většina firem narazí.

1. Dokumenty existují. Odpovědnost ne.

Faktura je v ERP. Schválení je někde v e-mailu. Kontext zná člověk, který zrovna není k dispozici.

Výsledek: dokument existuje, ale proces není prokazatelný.

2. Procesy existují. Konzistence ne.

Jeden tým schvaluje v systému, druhý e-mailem, třetí si výjimky řeší bokem.

Výsledek: proces formálně existuje, ale v praxi se nedá spolehlivě auditovat.

3. Data existují. Důkaz ne.

Čísla jsou v účetnictví, dokumenty jsou uložené, ale není jasné, jak se z jednoho stalo druhé.

Výsledek: firma má data, ale nemá důvěryhodný příběh transakce.

4. Přístup existuje. Kontrola ne.

K dokumentům se dostane příliš mnoho lidí. Nebo naopak nikdo neví, kdo má k čemu oprávnění.

Výsledek: firma nemá pod kontrolou, kdo s daty pracuje.

Co to znamená v praxi

Bez wflow audit často znamená dohledávání, vysvětlování a ruční skládání důkazů.

S wflow firma místo toho ukazuje proces.

Ukazuje, kde dokument vznikl, kdo ho schválil, jaké změny proběhly, kde je jeho účetní vazba a kdo měl k datům přístup. Ne zpětně. Ne ručně. Ne podle paměti.

Příprava na audit pak není hektická akce před termínem. Je to přirozený výsledek toho, že finance běží v řízeném workflow.

Zdroje:

- Zákon č. 563/1991 Sb. o účetnictví v aktuálním znění - https://www.zakonyprolidi.cz/cs/1991-563

- https://ieuro.cz/audity-se-rozsiruji-a-automatizuji-zdaleka-nejsou-jen-cifrspionstvim/

- pwc - https://www.pwc.com/gx/en/services/audit-assurance.html

- https://www.deloitte.com/us/en/services/audit-assurance/articles/effective-internal-controls-guide.html

FAQs

Jak poznám, že firma není připravena na digitální audit (digital audit)?

Typickým signálem je, že při kontrole nedokážete rychle odpovědět na základní otázky: kdo schválil výdaj, kdy k tomu došlo a na základě jakých informací. Pokud musíte dohledávat data v e-mailech, tabulkách nebo mezi lidmi, proces není auditovatelný.

Co přesně kontroluje audit u digitálního účetnictví?

Audit se nezaměřuje jen na dokumenty, ale na celý proces. Sleduje dohledatelnost (traceability), přístupová práva (access control) a auditní stopu (audit trail). Cílem je ověřit, že každou finanční operaci lze zpětně rekonstruovat.

Co je auditní stopa (audit trail) a proč je klíčová?

Auditní stopa je záznam všech kroků, které se s dokumentem staly: kdo ho vytvořil, kdo ho schválil, kdy došlo ke změnám a jaké byly. Bez auditní stopy nelze prokázat průběh procesu, a tím pádem ani projít auditem.

Jak wflow pomáhá s auditní připraveností (audit readiness)?

wflow propojuje dokumenty, schvalování a účetnictví do jednoho řízeného workflow. Každý krok má svého vlastníka, časový záznam a kontext. Auditní stopa tak vzniká automaticky během běžné práce, bez nutnosti zpětného dohledávání.

Je nutné kvůli auditu měnit ERP systém?

Ne. Řešení jako wflow fungují jako procesní vrstva nad stávajícím ERP. To znamená, že ERP zůstává zdrojem účetních dat, ale řízení procesu (schvalování, dokumenty, auditní stopa) probíhá mimo něj - strukturovaně a dohledatelně.

Jak dlouho trvá připravit firmu na digitální audit?

Nejde o jednorázovou přípravu, ale o nastavení procesů. Pokud jsou procesy řízené systémem, firma je audit-ready průběžně. Pokud ne, příprava se vždy odehrává pod tlakem a znamená manuální dohledávání a opravy.

Přečtěte si další články

%20(1).webp)

To nejdůležitější z konference Transparentní finance ve sportu

Konference Transparentní finance ve sportu se týkala praktických otázek ohledně procesů, stavěných na důvěře. Ukázalo se, že sportovní svazy potřebují zavádět systém, který ochrání peníze, lidi a posílí všeobecnou důvěru. Tady jsou hlavní poznatky z diskuze se zástupci sportovních svazů, bankovního sektoru a odborníků na finanční kontrolu.

Ve chvíli, kdy se začne řešit odpovědnost za veřejné peníze, dotace nebo rozhodování uvnitř svazu, nestačí říct, že „se to vždycky nějak dělalo“. Každý výdaj, schválení i rozhodnutí musí být dohledatelné, obhajitelné a bezpečné pro organizaci i lidi, kteří za ni nesou odpovědnost.

Právě proto se v Praze 16. dubna setkali zástupci sportovních svazů, asociací a klubů společně s Wflow, VISA, Českou spořitelnou a Grant Thornton. Téma transparentních financí přilákalo zájem více než 80 českých svazů a asociací, což ukazuje, že sportovní prostředí už nehledá jen další administrativní pravidla, ale funkční systém, který pomůže chránit peníze, reputaci i statutáry.

Z diskuze vyplynulo několik velmi konkrétních poznatků.

1. Sportovní svazy nechtějí víc papírů. Chtějí méně nejistoty.

Jedna věc byla z eventu patrná velmi rychle: sportovní organizace nepotřebují další vrstvu administrativy.

Potřebují jistotu.

Jistotu, že výdaj má doklad. Že schválení někde existuje. Že se dá zpětně doložit, kdo za co odpovídal. Že při kontrole dotace nezačne několikadenní pátrání po e-mailech, účtenkách a lidech, kteří „u toho tenkrát byli“.

Právě toto je rozdíl mezi formálním účetnictvím a skutečnou kontrolou financí. Účetní výstup může existovat, ale pokud není jasné, jak se k němu organizace dostala, vzniká problém.

Na eventu se proto nemluvilo jen o technologiích. Mluvilo se hlavně o klidu, který organizace získá ve chvíli, kdy jsou finanční procesy nastavené předem, ne rekonstruované zpětně.

2. Transparentnost není jen ochrana veřejných peněz. Je to ochrana lidí.

Jedna z nejsilnějších myšlenek zazněla v souvislosti s Českým tenisovým svazem.

„Transparentní systém nechrání jen veřejný zájem. Chrání i jednotlivce uvnitř organizace a samotné sportovce. Pokud chceme obnovit důvěru ve sport, musíme být schopni kdykoli doložit, kam každá koruna směřovala,“ upozornil Jakub Kotrba, předseda Českého tenisového svazu.

To je důležité. Protože když se mluví o transparentních financích ve sportu, snadno to sklouzne k abstraktním slovům jako „kontrola“, „compliance“ nebo „veřejný zájem“.

Ve skutečnosti jde často o konkrétní lidi.

O účetní, která nechce proplácet výdaje bez podkladů. O předsedu svazu, který podepisuje věci, za které nese odpovědnost. O trenéra, který nechce po soustředění lovit účtenky z batohu. O sportovce a rodiče, kteří chtějí vědět, že peníze ve sportu nekončí v černé díře.

Transparentní systém tedy není nástroj pro kontrolu lidí. Je to ochrana lidí před chaosem.

3. Největší riziko nevypadá jako velký průšvih. Vypadá jako běžná výjimka.

Z diskuze opakovaně vyplynulo, že nejrizikovější situace často nezačínají dramaticky. Začínají prakticky.

Někdo potřebuje rychle zaplatit ubytování. Někdo si půjčí kartu. Někdo pošle fakturu e-mailem. Někdo schválí výdaj po telefonu, protože „to spěchá“. Někdo dodá účtenku později. Nebo nedodá.

Jednotlivě to vypadá jako běžný provoz.

Dohromady to ale vytváří prostředí, kde organizace postupně ztrácí přehled o tom, kdo utrácel, za co, proč a na základě jakého schválení.

A přesně tady se ukazuje, proč jsou neformální procesy ve sportu tak nebezpečné. Ne proto, že by každý výdaj byl podezřelý. Ale proto, že když přijde kontrola, organizace musí umět doložit i ty úplně běžné.

.webp)

4. Samotná platební karta problém nevyřeší. Ale správně zapojená karta změní celý proces.

Jedním z praktických témat konference byly firemní, virtuální a jednorázové platební karty.

Tady je potřeba říct jasně: karta sama o sobě není řešení transparentních financí.

Karta vyřeší platbu. Nevyřeší ale automaticky doklad, schválení, kontext ani auditní stopu.

Právě proto byla na eventu důležitá kombinace VISA, České spořitelny a Wflow.

VISA přináší bezpečnou platební infrastrukturu. Česká spořitelna umožňuje pracovat s firemními kartami, limity a bankovním prostředím. Wflow pak zajišťuje, aby se platba neztratila jako izolovaná transakce, ale okamžitě vstoupila do finančního workflow.

V praxi to znamená, že výdaj v systému neexistuje až ve chvíli, kdy někdo po týdnu pošle účtenku účetní. Výdaj začíná už v momentu platby, respektive už ve chvíli, kdy je takový výdaj naplánován a schválen.

5. Auditní stopa není věc pro auditora. Je to paměť organizace.

Na konferenci se opakovaně vracelo téma auditní stopy jako základní paměti finančního procesu.

Robert Soudný z Wflow to popsal jednoduše: při kontrole systém okamžitě ukáže, kdo doklad schválil, kdy a na základě jakých podkladů. Odpadá tak ruční dohledávání a zpětné rekonstruování transakcí.

To je přesně rozdíl mezi organizací, která má dokumenty uložené, a organizací, která má finance pod kontrolou. Dokument sám o sobě nestačí. Důležité je vědět, jak se do systému dostal, kdo s ním pracoval, kdo ho schválil a co se stalo potom.

Auditní stopa tedy není něco, co se „připravuje na audit“. Má vznikat přirozeně během každodenní práce.

6. Český tenisový svaz ukázal, že změna musí být systémová

Silnou částí konference byl případ Českého tenisového svazu.

Ne jako další připomínka kauzy, ale jako ukázka toho, co musí následovat, pokud chce organizace obnovit důvěru: nové kontrolní mechanismy, jasná odpovědnost a dohledatelnost každé platby.

👉 Celou případovou studii si můžete přečíst zde:

Nové vedení ČTS se rozhodlo pro kompletní digitalizaci účetní agendy pomocí Wflow a navázání spolupráce s poradenskou společností Grant Thornton. Po změnách ve finančním řízení dnes ČTS funguje v systému, kde každá transakce prochází kontrolou a je zpětně dohledatelná.

„Pro nás je hlavní, že systém zavádí odpovědnost. Díky Wflow má každý jasně dané pravomoci a nehrozí, že by někdo nesl následky za chybu nebo nedbalost druhých.“

— Peter Burnus, partner Grant Thornton

7. Transparentní finance nejsou jen téma pro velké svazy

Další důležitý poznatek: transparentní finance nejsou problém pouze největších sportovních organizací.

Naopak. Menší svazy a kluby často čelí stejným rizikům, jen mají méně lidí, méně času a méně prostoru na chyby.

Právě tam může být riziko ještě vyšší. Protože když účetnictví, schvalování, platby a doklady stojí na několika jednotlivcích, organizace je velmi zranitelná. Pokud jeden člověk ví všechno, schvaluje skoro všechno a platí většinu výdajů, nevzniká efektivita, ale závislost.

A závislost na jednotlivci je pro finance vždycky riziko.

8. Co si z konference odnést

.webp)

Sportovní organizace dnes čelí častým skandálům a je nutné začít k otázkám financí přistupovat zcela jinak, nově a moderně. Důvěra už nemůže být založená jen na osobních vztazích. Musí být podložená procesem, daty a dohledatelností. To neznamená víc byrokracie, ale méně nejistoty.

Řešení jako Wflow ve spojení s platební infrastrukturou VISA a bankovním prostředím České spořitelny pomáhají sportovním organizacím propojit platby, doklady, schvalování a auditní stopu do jednoho systému.

Když jsou platby, doklady, schvalování a auditní stopa propojené, organizace nemusí při kontrole vysvětlovat, co se pravděpodobně stalo. Může jednoduše ukázat, co se stalo.

Výsledkem jsou finance, které jsou zaúčtované, ale hlavně jasně a bez problémů obhajitelné.

FAQ

Co zaznělo na konferenci Transparentní finance ve sportu?

Hlavním tématem bylo, jak mohou sportovní svazy a kluby nastavit finance tak, aby byly dohledatelné, transparentní a připravené na audit nebo kontrolu dotací. Diskuse se zaměřila na platební karty, auditní stopu, schvalování výdajů a odpovědnost statutárů.

Proč sportovní svazy řeší transparentní finance?

Sportovní svazy pracují s veřejnými prostředky, dotacemi, sponzorskými penězi a členskými příspěvky. Transparentní finance pomáhají doložit, kam peníze směřují, kdo výdaje schválil a jak byly použité.

Jak pomáhá Wflow sportovním organizacím?

Wflow propojuje doklady, platby, schvalování a auditní stopu do jednoho workflow. Díky tomu má každá transakce historii, odpovědnou osobu a jasný kontext.

Proč samotné platební karty nestačí?

Platební karta řeší samotnou platbu, ale neřeší automaticky doklad, schválení ani kontext výdaje. Teprve propojení karty s workflow a auditní stopou vytváří skutečnou kontrolu financí.

Co je auditní stopa ve sportovní organizaci?

Auditní stopa je historie kroků kolem dokladu nebo platby. Ukazuje, kdo dokument nahrál, kdo ho schválil, kdy k tomu došlo a na základě jakých podkladů.

.webp)

Je software pro digitální archivace pro moderní firmu nezbytností?

Firmy si často myslí, že archivace dokumentů stojí peníze. Ve skutečnosti bývá největším nákladem čas lidí, kteří dokumenty hledají.

Nejdražší dokument ve firmě je ten, který nemůžete najít

Faktura je v ERP, příloha na sdíleném disku, schválení v e-mailu. Dokument existuje, ale odpověď na jednoduchou otázku se hledá deset minut. A když se podobná situace opakuje několikrát denně, vzniká náklad, který se v žádném rozpočtu neobjeví.

Právě proto dnes digitální archivace není jen otázkou ukládání dokumentů. Je otázkou efektivity.

Skutečné náklady špatné archivace

Když se mluví o archivaci, většina firem si představí šanony, sklady a archivační krabice. Jenže fyzické uložení dokumentů bývá ten nejmenší problém.

Mnohem dražší je situace, kdy firma nedokáže rychle zjistit, kdo schválil konkrétní výdaj, proč byl zaúčtován nebo kde se nachází poslední verze smlouvy. Dokument sice existuje, ale chybí kontext.

To se naplno projeví při auditu. Audit většinou neodhalí chybějící dokumenty. Odhalí chybějící procesy. Proto se stále více firem zaměřuje nejen na archivaci samotnou, ale také na přípravu na digitální audit a schopnost rychle doložit historii dokumentů.

A pak je tu ještě jeden varovný signál: „Zeptej se Jany, ta bude vědět.“

V každé firmě existuje Jana. Člověk, který ví, kde jsou dokumenty, proč vznikly určité výjimky a kdo před třemi lety schválil konkrétní fakturu. Dokud je ve firmě, všechno funguje. Když odejde, ukáže se, že část firemních procesů nebyla uložená v systému, ale v její hlavě.

Proč už digitální archivace není volitelná

Firmy dnes fungují v prostředí, kde se dokumenty sdílejí mezi pobočkami, účetními, auditory i manažery. Hybridní práce a rostoucí objem dat zvyšují nároky na dohledatelnost i bezpečnost.

Současně roste tlak na transparentnost. Auditoři, finanční úřady i vedení firmy očekávají, že potřebné informace budou dostupné okamžitě a v souvislostech.

Co skutečně přináší digitální archivace

Největší přínos digitální archivace není úspora místa. Je to úspora času.

Kvalitní digitální archiv účetních dokumentů umožňuje během několika sekund dohledat dokument, jeho historii, související schválení i odpovědné osoby. Díky tomu se z archivu nestává pouze úložiště, ale zdroj informací pro každodenní rozhodování.

Důležitou součástí moderní archivace je také auditní stopa (audit trail). Nestačí vědět, že dokument existuje. Potřebujete vědět, kdo s ním pracoval, kdo ho schválil a jaké změny během času prošel.

Stejně důležitá je i bezpečnost dokumentů, uložených v archivu. Ztracený šanon, poškozený dokument nebo odchod zaměstnance by neměly ohrozit fungování firmy. Moderní digitální archivy proto využívají zálohování, řízení přístupových práv a další mechanismy, které chrání dokumenty i firemní know-how.

Jak poznat kvalitní software pro digitální archivaci

Při výběru řešení se zaměřte na více než jen úložný prostor.

%20(1)%20(1).webp)

Moderní software by měl nabízet OCR vytěžování dokumentů, fulltextové vyhledávání, auditní stopu, řízení přístupových práv a integraci s ERP nebo účetními systémy.

Protože dokument bez souvislostí je jen digitální verze šanonu.

Jak začít s digitální archivací

Největší chybou je snaha digitalizovat všechno najednou.

Většina firem dosáhne nejrychlejších výsledků ve chvíli, kdy začne s dokumenty, které používá každý den - typicky s fakturami, smlouvami nebo výdajovými doklady.

Pokud teprve plánujete digitalizaci, doporučujeme začít naším kompletním průvodcem digitální archivací dokumentů. Následně můžete pokračovat návodem, jak digitalizovat finanční archiv krok za krokem. Pokud máte pocit, že nečekaný audit by byl pro vás noční můrou, domluvte si rovnou schůzku z jedním z naších konzultantů a vyřešte palčivý problém dřív, než vůbec přijde.

Nejčastější námitky

„Máme všechno na Google Disku / SharePointu.“

To není archivační strategie. To je úložiště.

Otázkou není, kde dokument leží. Otázkou je, jak rychle najdete správnou verzi včetně souvisejících informací.

„Dokumenty vždycky najdeme.“

Pravděpodobně ano.

Otázka zní, kolik času vás to stojí a kolik lidí se na hledání podílí.

„Jsme na to příliš malí.“

Chaos nezačíná ve velkých firmách. Jen je tam lépe vidět.

Jak do toho zapadá Wflow

S Wflow nevzniká archiv až po dokončení procesu. Vzniká průběžně během práce.

Každý dokument se automaticky propojuje se schvalováním, účetním kontextem, historií změn i odpovědnými osobami. Když později potřebujete dohledat konkrétní výdaj, nehledáte soubor. Vidíte celý příběh.

A právě v tom spočívá rozdíl mezi archivací dokumentů a skutečnou kontrolou nad nimi.

FAQ

Proč firmy zavádějí digitální archivaci?

Digitální archivace umožňuje rychlé dohledání dokumentů, zvyšuje bezpečnost dat, usnadňuje audity a snižuje čas strávený administrativou.

Jaké jsou hlavní výhody digitální archivace?

Mezi největší přínosy patří rychlé vyhledávání dokumentů, auditní stopa, lepší bezpečnost, nižší závislost na konkrétních zaměstnancích a vyšší připravenost na audit.

Jak poznat, že firma potřebuje digitální archivaci?

Varovnými signály jsou dlouhé hledání dokumentů, více verzí stejného souboru, schvalování dohledávané v e-mailech nebo závislost na zaměstnancích, kteří „vědí, kde co je“.

Jaký je rozdíl mezi digitálním archivem a sdíleným diskem?

Sdílený disk ukládá soubory. Digitální archiv propojuje dokumenty s procesy, auditní stopou, oprávněními a historií změn.

Je digitální archivace vhodná i pro menší firmy?

Ano. Chaos nevzniká až ve velkých firmách. Menší organizace mohou díky digitální archivaci nastavit procesy správně ještě předtím, než začnou růst.

.webp)

Další fáze automatizace: systém, který se učí od vašich účetních

Automatizace měla odstranit manuální práci. Jenže s rostoucím množstvím možností začaly účetní týmy trávit stále více času správou automatizací samotných. Wflow nyní přichází s další fází automatizace účetnictví: systémem, který se učí z reálného účetního chování a sám navrhuje pravidla zaúčtování.

Automatizace účetnictví měla odstranit manuální práci. A povedlo se. Firmy dnes automaticky vytěžují doklady, párují data nebo schvalují doklady skrze nastavené workflow. Jenže s rostoucím množstvím automatizací přišla nová realita:

Pravidla bylo potřeba nastavovat, upravovat a průběžně udržovat. Čím více automatizovaných workflow firma používala, tím více času začala trávit jejich správou. (V horším případě pak aktualizace pravidel neprobíhala vůbec a systém jel podle nastavených pořádků z prvního dne. Vůbec tak nebyl využit potenciál účetního nástroje.)

Automatizace tak vyřešila zpracování dokladů. Samotná pravidla se ale stále nastavovala ručně.

A právě tuto vrstvu nyní Wflow posouvá dál pomocí AI návrhů zaúčtování.

Největší problém dnešní automatizace? Neumí se učit.

Moderní účetní workflow stojí na opakujících se vzorcích.

Stejný dodavatel. Stejné středisko. Stejný účet. Stejný typ schválení.

Účetní týmy daná pravidla aplikují stokrát měsíčně. A systémy je sice dokázaly automatizovat, ale samotná logika automatizace zůstávala statická a závislá na lidském vstupu.

To dlouho fungovalo dobře. Jenže firmy rostly, workflow přibývala a správa pravidel začala být překvapivě náročnou součástí účetního provozu.

.png)

Wflow nyní automatizuje i samotné nastavování automatizací

Nová AI funkce ve Wflow analyzuje historické chování účetního týmu a hledá opakující se vzorce v účetních rozhodnutích.

Sleduje:

- jak se účtují konkrétní dodavatelé,

- jaká workflow se opakují,

- jaké účty a střediska účetní používají,

- i to, které návrhy často opravují nebo potvrzují.

.webp)

Na základě toho pak sama navrhuje pravidla připravená k použití. Účetní je potom může (ale nemusí) na pár kliknutí přijmout.

Důležitá změna není v tom, že AI „účtuje místo lidí“, ale v tom, že účetní už nemusí systém stále znovu učit stejné věci. AI přichází s návrhy pravidel sama, a často i s těmi, které by nás ani nenapadly.

Automatizace je užitečná jen do chvíle, kdy začne brzdit sama sebe.

Tohle zná většina firem velmi dobře.

Workflow funguje skvěle. Pak se změní dodavatel, struktura faktury nebo schvalovací proces a automatizace přestane odpovídat realitě.

Výsledek?

Ruční opravy. Nové výjimky. Další údržba pravidel.

A právě zde začíná být AI-assisted automatizace zásadní rozdíl.

AI návrhy zaúčtování ve Wflow průběžně sledují nové účetní chování a navrhují úpravy podle reality, ne podle historicky zapomenutého nastavení.

Automatizace tak konečně nezačíná stárnout okamžikem svého vytvoření.

.png)

Účetní firmy dnes neřeší nedostatek klientů. Řeší nedostatek kapacity.

Právě pro účetní firmy může být nová vrstva AI automatizace obrovská změna.

Každý nový klient totiž znamená:

- nové workflow,

- nové výjimky,

- nové dodavatele,

- nové nastavování pravidel.

A právě onboarding a správa workflow dnes často limitují růst více než samotné účetnictví.

AI návrhy zaúčtování pomáhají onboarding výrazně urychlit a omezit množství ručního nastavování. Díky tomu je možné zpracovat mnohem více dokladů bez další manuální práce.

Výsledek? Více klientů bez dalšího hiringu. A právě to začíná být v dnešním účetním trhu obrovská konkurenční výhoda.

Interní finance dnes nepotřebují více lidí. Potřebují méně rutiny.

Interní účetní týmy dnes fungují pod stále větším tlakem. Objem dokumentů roste, workflow přibývají. Požadavky na rychlost i kontrolu jsou vyšší než kdy dřív.

A přesto velká část času stále mizí na opakujících se pracovních mikro-úkonech.

AI návrhy zaúčtování pomáhají tuto rutinu výrazně omezit.

Účetní tým tak netráví čas správou pravidel, opravováním workflow, ani opakovaným nastavováním stejné logiky. Místo toho pracuje s návrhy, které vycházejí z reálného účetního chování firmy.

AI nenahrazuje účetní. Nahrazuje zbytečné opakování.

Kolem AI v účetnictví dnes existuje spousta očekávání i obav, proto je důležité říct jednu věc jasně: AI návrhy zaúčtování ve Wflow nenahrazují účetní kontrolu ani odpovědnost.

„AI nenahradí účetní. Účetní s AI nahradí účetní bez AI,“ říká Robert Soudný, Co-founder a CEO Wflow.

AI navrhuje, doporučuje, hledá vzorce a učí se z historie.

A právě to je důležité. Protože cílem AI v účetnictví není odstranit lidský úsudek. Cílem je odstranit rutinu, která lidský úsudek zbytečně opotřebovává.

České firmy stále nevyužívají potenciál automatizace naplno

Z našeho průzkumu mezi 300 českými firmami (viz Report: Stav modernizace financí 2026) vyplynulo, že velká část organizací stále nevyužívá potenciál digitálního účetnictví naplno.

Mnoho firem už sice digitalizovalo doklady nebo workflow, ale samotná automatizace stále stojí na:

- ruční správě pravidel,

- manuálních výjimkách,

- a lidské údržbě systému.

Právě proto dnes přichází další fáze automatizace, a to systémy, které se neučí jen rozpoznávat dokumenty, ale i způsob práce účetních týmů.

Automatizace účetnictví vstupuje do další fáze

Wflow, český nástroj pro digitalizaci a automatizaci účetnictví, už dávno automatizoval zpracování dokladů. Teď automatizuje i samotné nastavování automatizací.

AI návrhy zaúčtování pomáhají převést účetní know-how z hlav účetních do systému, který rozpozná vzorec, sám navrhne zavedení pravidla a průběžně se učí z reálného provozu.

Výsledkem není jen méně klikání.

Výsledkem je automatizace, která konečně nezačíná vytvářet další manuální práci.

Často kladené otázky

Odpovědi na nejčastější dotazy o řízení firemních výdajů, digitalizaci účetnictví a schvalování ve firmě.

Ano, k dispozici je zkušební verze i personalizované demo. Domluvte si schůzku s obchodníkem a otestujte Wflow na 14 dní zdarma →

Ne, nemusíte. Stávající účetní systém lze s wflow propojit přes ready made konektory a otevřené API. Vyzkoušejte snadnou integraci, domluvte si s námi bezplatné demo na 14 dní zdarma. →

Doklady nahrajete do Wflow jednoduše mobilem nebo e-mailem. AI vytěží data a po schválení je automaticky zaúčtuje v systému a uloží do digitálního archivu. Rychlé, přesné, transparentní. Otestujte Wflow ještě dnes →

Tarif Profi od 449 Kč a Business od 799 Kč za uživatele měsíčně. Případně Enterprise řešení na míru. Zjistěte detaily v ceníku a rezervujte si demo. →

Už více než 8 tisíc firem získalo kontrolu nad financemi s Wflow

%201.jpg)

.jpg)

Účení Lindt chválí nízkou chybovost a úsporu času

“Mobilní aplikace Wflow je nejjednodušší a nejrychlejší nástroj na schvalování faktur. Velmi oceňuji, že nemusím při každé transakci složitě zapínat počítač, ale stačí dvě kliknutí v aplikaci a mám vše odbavené. “

S Wflow Shoptet zavedl první AI interní procesy

„Všechny přijaté doklady nyní zpracováváme digitálně, včetně jejich schvalování a předání externí účetní firmě. S tím nám pomohlo Wflow."

.png)

Schvalujte výdaje

a spravujte doklady kdykoliv a odkudkoliv

Schvalujte výdaje, nahrávejte doklady a mějte přehled o nákladech v reálném čase, přímo z mobilu.